Der deutsche Glücksspielmarkt im Wandel: weniger Anbieter, steigende Umsätze

Was zeigen aktuelle Zahlen über die Entwicklung des Glücksspielmarkts in Deutschland?

Seit Mitte der 2000er-Jahre geht die Anzahl der Anbieter kontinuierlich zurück. Die Umsätze bewegen sich in die entgegengesetzte Richtung und erreichen zuletzt neue Höchstwerte.

Diese gegenläufige Dynamik ist kein Zufall, sondern Ausdruck eines strukturellen Wandels: Regulierung, steigende Markteintrittsbarrieren und zunehmende Professionalisierung führen zu einer fortschreitenden Konsolidierung innerhalb der Branche. Der Markt wird kleiner, aber wirtschaftlich stärker.

Für Betreiber, Investoren und andere Marktteilnehmer ist diese Entwicklung von zentraler Bedeutung. Neben Wettbewerbsstrukturen und Marktanteilen beeinflusst sie auch strategische Entscheidungen in Bereichen wie Expansion, Compliance und Produktpositionierung.

Auch KI-gestützte Prognosen und datenbasierte Modelle gewinnen im Sportwetten-Bereich an Bedeutung.

Dieser Artikel analysiert den deutschen Glücksspielmarkt im Zeitraum von 2002 bis 2023, beleuchtet zentrale Trends in den wichtigsten Segmenten und zeigt, welche Implikationen sich daraus für die Branche ergeben. Globale Entwicklungen analysieren wir in unserem Überblick zu Glücksspiel-Statistiken 2026.

Für eine vertiefte Einordnung verweisen wir außerdem auf unsere weiterführenden Artikel zum GlüStV 2021 und zur aktuellen Situation auf dem deutschen Glücksspielmarkt.

Kernaussagen

- Der Glücksspielmarkt in Deutschland befindet sich in einem strukturellen Wandel, geprägt von Konsolidierung und steigender Regulierung.

- Die Anzahl der Anbieter sinkt, die Umsätze in zentralen Segmenten bleiben dagegen oder wachsen.

- Strengere gesetzliche Vorgaben erhöhen die Markteintrittsbarrieren und begünstigen größere, professionell aufgestellte Unternehmen.

- Besonders das regulierte Online-Glücksspiel gewinnt an Bedeutung, während landbasierte Angebote sich differenzieren.

- Der Markt entwickelt sich zunehmend von einem fragmentierten System hin zu einer klar strukturierten, regulierten Umgebung.

- Für Anbieter und Investoren entsteht ein anspruchsvolles, aber langfristig attraktives Marktumfeld.

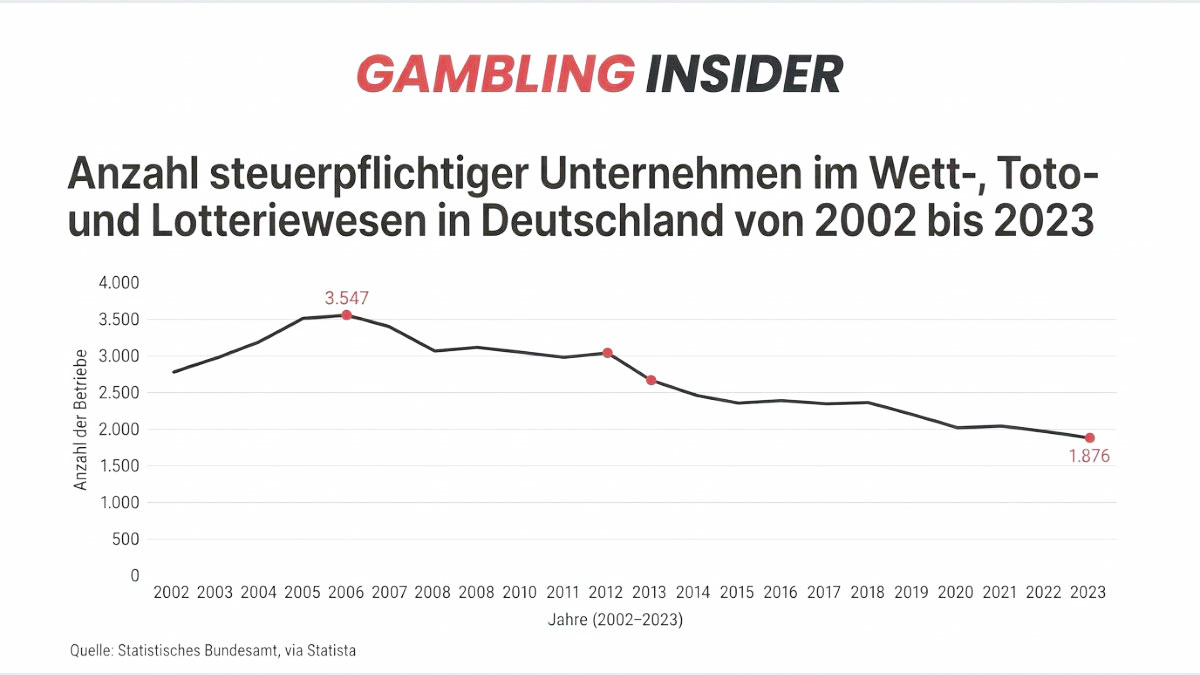

Weniger Unternehmen im deutschen Glücksspielmarkt

Die Anzahl der steuerpflichtigen Unternehmen im deutschen Glücksspielmarkt ist seit Mitte der 2000er-Jahre deutlich zurückgegangen. So wurde in den Jahren vor der Finanzkrise noch ein Höchststand erreicht. Seitdem zeigt sich jedoch ein kontinuierlicher Abwärtstrend, der sich bis 2023 fortsetzte.

Diese Entwicklung ist kein kurzfristiges Phänomen, sondern Ausdruck eines langfristigen Strukturwandels. Insbesondere steigende regulatorische Anforderungen, strengere Genehmigungsverfahren sowie höhere operative Kosten haben dazu geführt, dass sich viele kleinere Anbieter aus dem Markt zurückgezogen haben.

Gleichzeitig erschweren diese Rahmenbedingungen den Markteintritt für neue Betreiber erheblich. Der Zugang zum Markt ist heute stärker reguliert und kapitalintensiver als noch vor zwei Jahrzehnten.

In der Folge konzentriert sich das Angebot zunehmend auf weniger, aber größere und professionell aufgestellte Marktteilnehmer. Dieser Trend legt die Grundlage für eine fortschreitende Konsolidierung des deutschen Glücksspielmarktes.

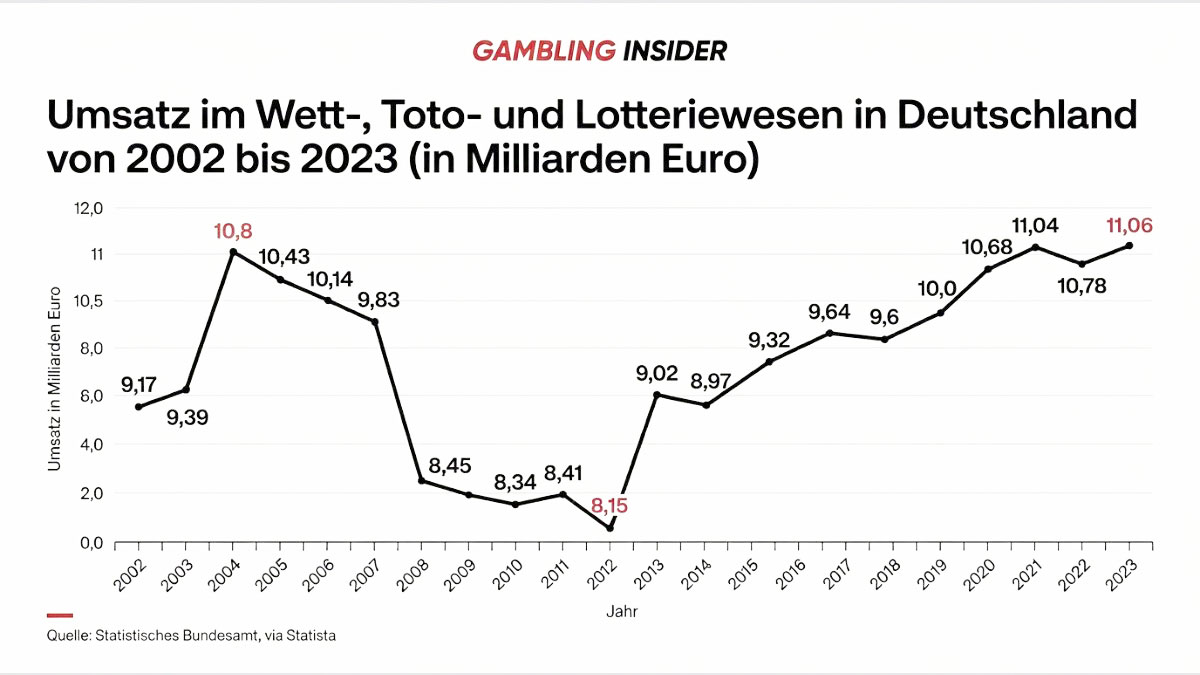

Steigende Umsätze trotz sinkender Anbieterzahl

Im Gegensatz zur Entwicklung der Anbieterzahl zeigt sich im deutschen Glücksspielmarkt auf der Umsatzseite eine deutlich positivere Dynamik.

Nach einem Einbruch im Zuge der Finanzkrise und einer Phase der Stagnation bis etwa 2012 steigen die Umsätze im Wett-, Toto- und Lotteriewesen seit mehreren Jahren wieder kontinuierlich an und erreichten zuletzt neue Höchstwerte.

Diese Tendenz verdeutlicht, dass die Nachfrage nach Glücksspielangeboten in Deutschland trotz zunehmender Regulierung stabil geblieben ist oder sogar weiter gewachsen ist. Der Rückgang der Anbieter bedeutet somit nicht zwangsläufig eine geringere Relevanz, sondern vielmehr eine Verschiebung von Marktanteilen.

In erster Linie profitieren größere und wirtschaftlich stärker aufgestellte Betreiber von dieser Entwicklung. Der Grund dafür: Sie können regulatorische Anforderungen besser erfüllen, Skaleneffekte nutzen und ihre Marktposition gezielt ausbauen.

Der scheinbare Widerspruch zwischen sinkender Anbieterzahl und steigenden Umsätzen ist daher kein Zufall. Es ist ein zentrales Merkmal der aktuellen Markttendenz und ein Hinweis auf eine fortschreitende Konsolidierung im deutschen Glücksspielmarkt.

Konsolidierung als treibende Kraft

Verantwortlich für die gegenläufige Entwicklung von schrumpfender Anbieterbasis und steigenden Umsätzen könnte vor allem eine fortschreitende Konsolidierung des Marktes sein. Diese ist kein kurzfristiger Trend, sondern das Ergebnis struktureller Veränderungen, die den deutschen Glücksspielmarkt seit Jahren prägen.

Zentraler Treiber dieser Entwicklung ist die zunehmende Regulierung. Strengere gesetzliche Vorgaben, höhere Anforderungen an den Spielerschutz sowie komplexere Lizenzierungsverfahren haben die Markteintrittsbarrieren deutlich erhöht. Für viele kleinere Anbieter wird es dadurch wirtschaftlich schwierig, langfristig im Markt zu bestehen.

Dabei profitieren größere Betreiber von Skaleneffekten und einer besseren Anpassungsfähigkeit an regulatorische Rahmenbedingungen. Sie verfügen über die notwendigen Ressourcen zur Umsetzung von Compliance-Anforderungen, zur Integration technologischer Systeme und zum kontinuierlichen Ausbau ihrer Angebote.

Welche Rolle Zahlungsprozesse und deren Einschränkungen in diesem Kontext spielen, analysieren wir in unserem Beitrag zu Zahlungslösungen im deutschen iGaming-Markt.

In der Folge verschieben sich Marktanteile zunehmend zugunsten dieser größeren Akteure. Der Wettbewerb findet weniger über die Anzahl der Anbieter statt, sondern verstärkt über Effizienz, Markenstärke und regulatorische Konformität.

Die Konsolidierung ist damit mehr als nur eine Begleiterscheinung der Regulierung – sie stellt ein zentrales Strukturmerkmal des deutschen Glücksspielmarktes dar. Für Marktteilnehmer bedeutet dies, dass langfristiger Erfolg zunehmend von Größe, operativer Effizienz und der Fähigkeit abhängt, sich in einem komplexen regulatorischen Umfeld zu behaupten.

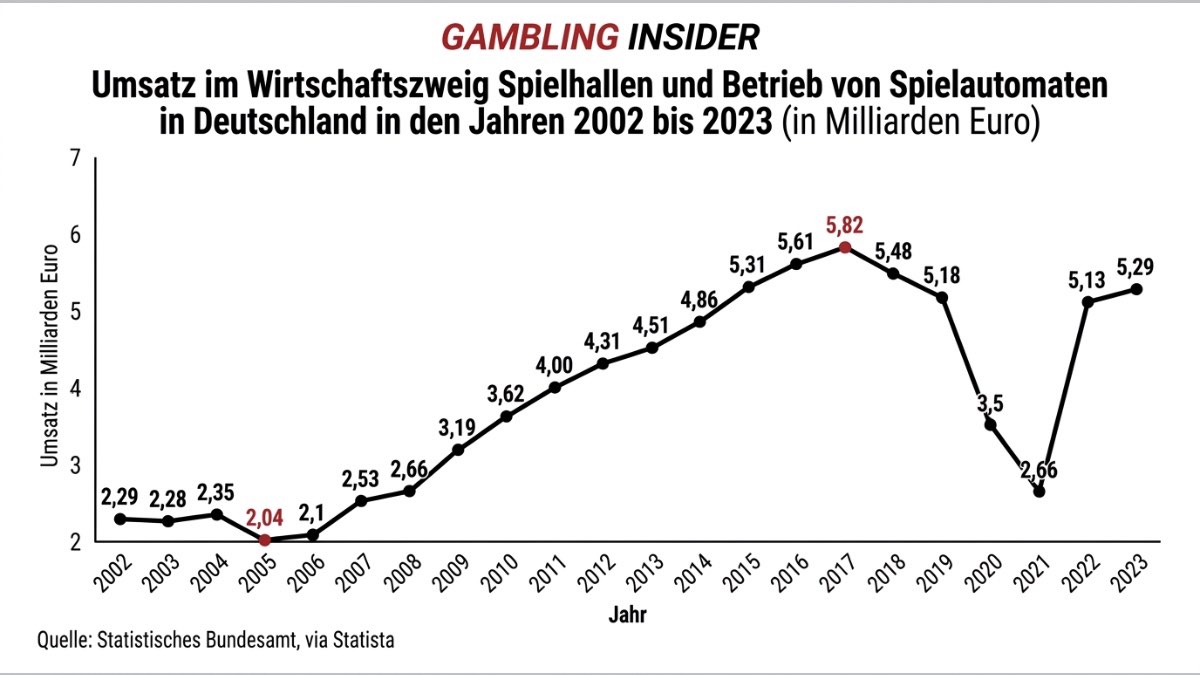

Spielhallenmarkt: Regulierung und Erholung

Die Zahl der Unternehmen im Bereich Spielhallen und Automatenbetrieb entwickelte sich über viele Jahre hinweg zunächst stabil bis leicht wachsend. In den späten 2010er-Jahren erreichte sie ihren Höchststand. Seitdem ist jedoch ein deutlicher Rückgang zu beobachten, der insbesondere in den Jahren 2020 und 2021 stark ausfiel.

Strengere gesetzliche Vorgaben, in erster Linie im Hinblick auf Mindestabstände, Standortbeschränkungen und Genehmigungsverfahren, haben maßgeblich dazu beigetragen, dass zahlreiche Betriebe schließen mussten.

Parallel dazu zeigt sich bei den Umsätzen ein differenzierteres Bild. Nach mehreren Jahren kontinuierlichen Wachstums bis in die späten 2010er-Jahre kam es im Zuge der COVID-19-Maßnahmen zu einem deutlichen Einbruch. In den darauffolgenden Jahren setzte jedoch eine ebenso klare Erholung ein, wobei die Umsätze zuletzt wieder deutlich zulegen konnten.

Diese Entwicklung unterstreicht, dass der Rückgang der Anbieter im stationären Glücksspiel nicht unbedingt mit einer sinkenden Nachfrage einhergeht. Vielmehr zeigt sich auch hier eine Verschiebung hin zu weniger, aber wirtschaftlich stärkeren Betreibern, die sich an veränderte Rahmenbedingungen besser anpassen können.

Der Spielhallenmarkt verdeutlicht damit exemplarisch, wie Regulierung, externe Schocks und Marktmechanismen zusammenwirken und den Strukturwandel im deutschen Glücksspielmarkt vorantreiben.

Spielbanken: Krisenresistenz und Comeback

Auch im Bereich der Spielbanken ist eine bemerkenswerte Entwicklung zu beobachten, die den strukturellen Wandel im deutschen Glücksspielmarkt verdeutlicht. Im Gegensatz zum Spielhallenmarkt ist dieser Sektor durch eine geringere Anzahl an Anbietern und eine stärkere Regulierung gekennzeichnet, was ihn insgesamt stabiler macht.

Ein Blick auf die Entwicklung zeigt, dass es während der Pandemie auch in diesem Segment zu einem deutlichen Rückgang der Umsätze kam, bedingt durch temporäre Schließungen und betriebliche Einschränkungen. Im Anschluss setzte jedoch eine ausgeprägte Erholungsphase ein: Die Umsätze kletterten in den darauffolgenden Jahren nicht nur wieder nach oben, sondern erreichten zuletzt neue Höchststände.

Diese Entwicklung deutet darauf hin, dass Spielbanken als Premium-Segment von Nachholeffekten sowie einer vergleichsweise zahlungskräftigen Zielgruppe profitieren. Gleichzeitig wird deutlich, dass landbasierte Angebote trotz wachsender Online-Konkurrenz weiterhin eine wichtige Rolle im deutschen Glücksspielmarkt spielen.

Die Trends im Segment der Spielbanken und Spielklubs ergänzt damit das Gesamtbild eines Marktes, der sich zwar strukturell verändert, jedoch in zentralen Bereichen weiterhin Wachstum und Stabilität aufweist.

Implikationen für Marktteilnehmer

Die aktuellen Entwicklungen im deutschen Glücksspielmarkt lassen darauf schließen, dass sich die Rahmenbedingungen für Anbieter nachhaltig verändert haben.

Heute entsteht Wachstum vor allem durch Effizienz, Skalierung und strategische Positionierung – nicht durch eine steigende Anzahl von Marktteilnehmern.

Für Anbieter bedeutet das vor allem eines: Der Wettbewerb verschiebt sich zunehmend von Quantität zu Qualität. Strengere regulatorische Anforderungen, steigende Betriebskosten und höhere Markteintrittsbarrieren tragen dazu bei, dass sich insbesondere kapitalstarke und professionell aufgestellte Unternehmen durchsetzen.

Gleichzeitig eröffnen sich neue Chancen im digitalen Bereich. Das regulierte Online-Glücksspiel gewinnt weiter an Bedeutung, landbasierte Segmente differenzieren sich zunehmend und müssen stärker auf Erlebnis, Marke und Zielgruppenbindung setzen.

Auch für Investoren und Branchenakteure wird der Markt dadurch transparenter, aber zugleich selektiver. Konsolidierung, klare regulatorische Leitplanken und stabile Nachfrage machen Deutschland zu einem strukturierten, jedoch anspruchsvollen Markt mit langfristigem Potenzial.

Fazit

Der deutsche Glücksspielmarkt befindet sich in einer Phase des strukturellen Wandels. Zwar geht die Anzahl der Anbieter in zentralen Segmenten zurück, das Umsatzniveau bleibt jedoch stabil oder wächst in mehreren Bereichen.

Diese Entwicklung ist kein Widerspruch, sondern ist Ausdruck einer fortschreitenden Professionalisierung und Konsolidierung. Strengere Regulierung, steigende Anforderungen und verändertes Nutzerverhalten führen zu einer Neuordnung der Marktstruktur.

Wie sich dieses veränderte Verhalten im Zusammenhang mit mobilen Anwendungen zeigt, beleuchten wir in unserem Artikel zu Casino-Apps und Spielerverhalten.

Für Unternehmen hängt der Erfolg heute stärker denn je von der effizienten Umsetzung regulatorischer Vorgaben, einer klaren Positionierung und der Entwicklung langfristig tragfähiger Geschäftsmodelle ab.

Insgesamt bleibt der deutsche Glücksspielmarkt einer der relevantesten in Europa – nicht durch dynamisches Wachstum, sondern durch Stabilität, Struktur und nachhaltige Entwicklung.

FAQ

A: Der deutsche Glücksspielmarkt befindet sich in einer Phase des strukturellen Wandels. Während die Anzahl der Anbieter in mehreren Segmenten zurückgeht, bleibt das Umsatzniveau stabil oder wächst. Diese Entwicklung deutet auf eine zunehmende Konsolidierung und Professionalisierung des Marktes hin.

A: Die Regulierung nimmt eine Schlüsselrolle ein und beeinflusst maßgeblich die Marktstruktur. Mit dem Glücksspielstaatsvertrag 2021 (GlüStV 2021) wurden einheitliche Rahmenbedingungen geschaffen, die sowohl den Spielerschutz stärken als auch den Marktzugang für Anbieter besser kontrollieren. Dies führt zu höheren Eintrittsbarrieren und begünstigt etablierte Anbieter.

A: Der Rückgang der Anbieter ist vor allem auf strengere regulatorische Anforderungen, steigende Betriebskosten und komplexere Lizenzierungsprozesse zurückzuführen. Kleinere Betreiber ziehen sich häufiger aus dem Markt zurück, während größere Unternehmen ihre Position ausbauen.

A: Vor allem das regulierte Online-Glücksspiel gewinnt zunehmend an Bedeutung. Aber auch landbasierte Segmente wie Spielbanken entwickeln sich stabil, da sie von einer starken Marke, klarer Regulierung und einer zahlungskräftigen Zielgruppe profitieren.

A: Trotz hoher regulatorischer Anforderungen gilt Deutschland als einer der strukturiertesten und stabilsten Glücksspielmärkte in Europa. Für Unternehmen und Investoren bietet der Markt langfristiges Potenzial, erfordert jedoch eine klare Strategie und die Fähigkeit, sich an regulatorische Vorgaben anzupassen.

Quelle:

Statista, Dossier „Glücksspielmarkt“, 2024

Gambling Insider liefert die neuesten Branchennachrichten, ausführliche Features und Bewertungen von Anbietern, denen Sie vertrauen können. Unser Team kombiniert strenge redaktionelle Standards mit jahrzehntelanger Fachkompetenz, um Genauigkeit und Fairness zu gewährleisten. Wir sind bestrebt, klare, unparteiische und zuverlässige Berichterstattung über den globalen Glücksspielsek